麥肯錫建議:中國港口破局生態建設 打造世界一流港口

2020-03-11 17:48 來源:港口圈-麥肯錫

麥肯錫近日發布白皮書《長風破浪正當時,改革轉型應變局:破局港口生態建設,促進高質量發展》。白皮書認為,中國港航行業正經歷格局變化,港口企業內外受壓,站在了轉型的十字路口,而此次疫情影響是對于行業的“壓力測試”。我們建議中國港口企業從“4+1”— 四大業務能力建設和一項體制機制變革著手,實現從控制港口資產運營以獲取盈利的模式,過渡至統籌港口生態系統以解鎖并重新分配新價值池,成為真正經得住風浪的百年領先企業。

中國港航行業正經歷格局變化,港口企業內外受壓,站在了轉型的十字路口。而近期新冠疫情持續影響全球供應鏈,中國港口首當其沖,航線減少、部分港口生產業務呈現下滑。此次疫情影響也可視為是對中國港口未來面臨全球供應鏈態勢重組和貿易流改變的早期“壓力測試”。

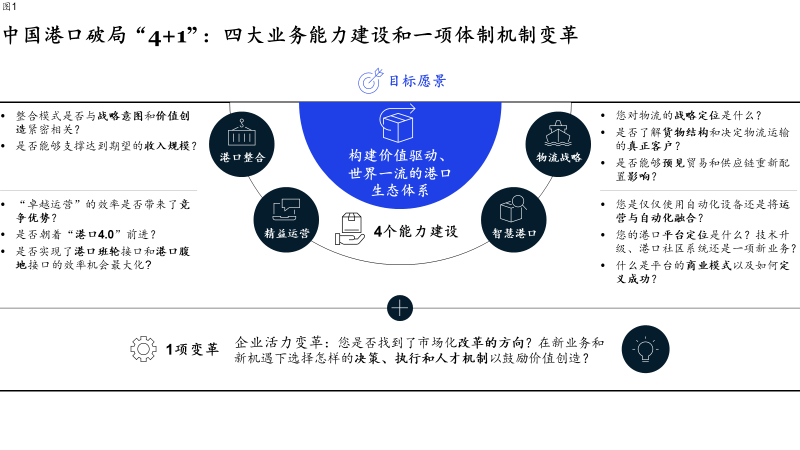

我們建議中國港口企業從“4+1”— 四大業務能力建設和一項體制機制變革著手:1) 港口整合:從“型合”到“神和”推動深層次的協同效益;2) 精益運營:從碼頭資產運作者轉變到海港腹地銜接的整合者,以達到全面運營效率的最大化;3) 物流延伸:從零散的物流業務到清晰的物流戰略定位,明確區分“腹地戰略”和“物流戰略”,進而實現物流業務規模增長和效益提升的戰略初衷;4) 智慧港口:從單純的科技應用到新技術與戰略和運營的融合,成為真正的新業務增長引擎;以及提升組織反應速度的體制變革,依托市場化管理機制激活組織活力,令組織更多元、更敏捷、更專業。

在業務能力建設和體制機制改革的雙輪驅動下,實現從控制港口資產運營以獲取盈利的模式,過渡至統籌港口生態系統以解鎖并重新分配新價值池,成為真正經得住風浪的百年領先企業。

港航市場發展正值變局

過去40年來,中國港口的快速發展是改革開放成就的縮影,港口既服務和促進了經濟發展,其本身也在經濟的騰飛中日漸壯大。現在,世界十大集裝箱港口中,有7個來自中國。展望未來,隨著全球政治和經濟環境的變化以及貿易結構的調整,港口行業的深層次變革也已經成為大勢所趨。我們認為港口行業正面臨四大變局:

1、貿易格局之變:中美貿易戰的影響和中國2020開年的疫情促使企業在此次“抗役”中反思其全球供應鏈的彈性和風險管理能力,將會為國際貿易格局帶來深遠的影響。隨著經濟對貿易的驅動力減弱,港口行業作為貿易的窗口,首先受到沖擊。然而,貿易流向的區域化卻孕育了新機會,如中國與東南亞國家區域間貿易增長將十分亮眼。

2、行業格局之變:集裝箱班輪行業正發生的深刻變化將對港口企業帶來深遠影響。班輪公司整合加深,三大聯盟運行穩定,獲得更高購買力以及更多碼頭選擇,削弱了港口的議價能力,導致港口行業回報持續下滑,2018年的投入資本回報率只有7%~8%左右,不到十年前的一半。

3、客戶需求之變:船舶大型化和超級聯盟的興起對港口的議價能力和適應性提出了更高的要求。與此同時,貨主越來越關注端到端和差異化服務,航運公司也紛紛上岸,謀求端到端物流能力。港口企業需要積極謀求腹地延伸,擴大產業鏈上的影響力與話語權。

4、科學技術之變:港口和物流相關的技術革新方興未艾,大數據、云計算、物聯網、區塊鏈、人工智能和移動科技等科學技術催生新業務機會,以及整體生態體系的改變。

港口深化改革面臨困局

面對挑戰與機遇并存的四大變局,中國港口企業的舉措在初期取得了良好的成效,能夠創造的基礎價值已經被港口企業充分獲取,改革已然進入“深水區”。另一方面,要想捕捉更深層次的效益,企業需要具備更高水平的能力,否則只能望洋興嘆。在我們看來,主要有四大原因制約著中國港口企業的能力提升,形成了企業深化改革的困局:

產業結構不佳,部分地區各港口功能相似,產能過剩,同質化低水平競爭嚴重;

業務模式不全 ,多數中國港口的業務單一,收入主要來源仍然為港口裝卸和倉儲服務,對于現代物流、商貿、金融服務等多元化業務涉足多而不深,服務綜合化需求的能力較弱;

創新嘗試不深,在進階的信息化和數字化方面,港口企業多停留在“信息化”的傳統理解上,真正成功擁抱數字化轉型的寥寥無幾;

體制機制不活,行業管理體制機制不能夠滿足新的客戶和行業發展需求,且組織能力和創新與學習能力較弱,普遍存在機制體制活力不足的狀況。

企業轉型升級借勢破局

港口集團正處于一個行業新周期的邊緣,將要迎來巨大的變革。下一個脫穎而出的港口集團必須能夠成功地完成以下過渡:

從壟斷市場的競爭到競爭市場的合作;從“單一形式和單一地點”的運營管理到 “多種形式和多個地點”的戰略管理;從控制港口資產運營以獲取盈利到統籌港口生態系統以解鎖并重新分配新價值池;

為了實現這些關鍵過渡,我們認為,中國港口需要推動“4+1”,即四大業務能力建設和一項體制機制變革 (見圖1),并圍繞這些方向進行戰略思考,提高轉型成功的機會:

港口整合:從“型合”到“神和”,推動深層次的協同效益釋放

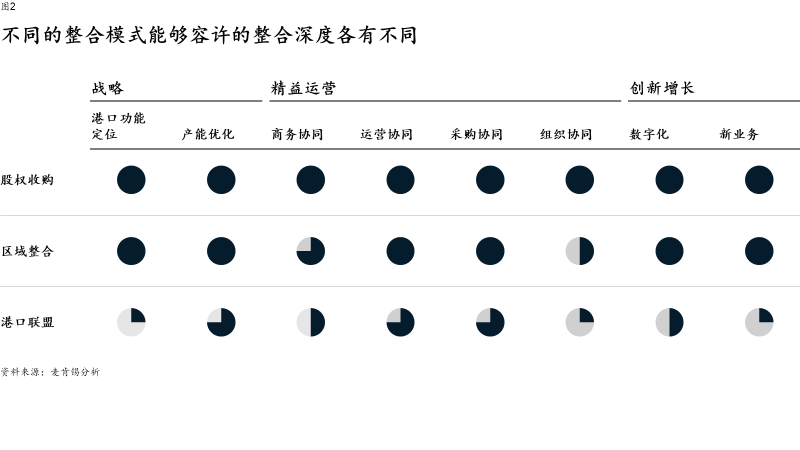

“十三五”以來,國家出臺了一系列政策以推動區域內港口資源的整合,眾多港口企業也紛紛尋求不同方式的合作,從而增強市場協同,提升自身服務能力。這其中,從合作的緊密程度上存在股權收購、區域整合(例如在省級層面成立港口集團,將省內不同功能的港口整合至省級集團)、及港口聯盟三種不同形式。建立不同形式的整合關系不是目的,而是形式,為的是破除低水平重復產能建設和低水平同質化競爭。然而即便是最為緊密的合作模式,如股權整合,也僅僅是“型合”,港口企業需要為整合賦予價值創造的深刻使命,從而實現“神和”(見圖2)。

能力之二

精益運營:卓越的現代化運營塑造競爭力,“港口4.0”或已到來

港口運營效率依然存在很多可以提升的空間,根據麥肯錫的全球集裝箱碼頭運營效率對標數據庫,高績效碼頭和低績效碼頭的運營效率確實仍然存在差距,如泊位的生產效率可以相差40%至50%,吊橋生產效率(吊橋每小時移動次數)也可以相差50%以上。只有通過整體的頂層運營規劃、中臺的運營協調和底部各個關鍵設備的效率最優,才能實現集裝箱碼頭運營效率的最大化。

事實上,運營升級不僅僅體現在更高的生產效率對于碼頭自身內部的吞吐能力、堆存能力等各方面的全方位提升,更大的機遇在于和船公司端和內陸端的銜接上,港口可以通過運營的升級最終實現更好地服務客戶、為客戶直接創造經濟價值;而一旦這些經濟價值被船公司捕捉,將會直接影響船公司作為客戶對于碼頭的選擇,也有利于提升客戶粘性。根據麥肯錫估算,對于船公司約1/3的效率提升機遇出現在集裝箱港口和船公司的銜接上。

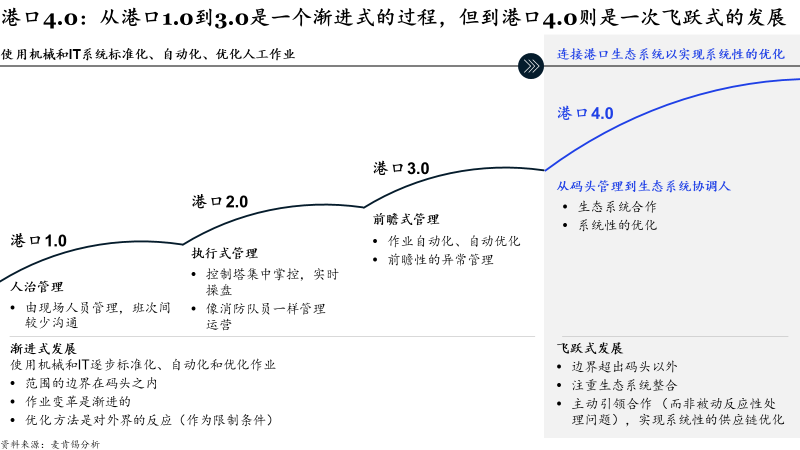

港口4.0時代,即從港口管理者轉變到生態系統協調人的角色,將會成為未來港口的趨勢和必然,并將會是一次飛躍式發展(見圖3)。在港口4.0時代,港口的邊界被打開和重塑,不局限于港口本身;它將會更加注重生態系統利益相關方的整合,并主動引領合作,而不是被動反應性處理問題,從而實現系統性的供應鏈優化,為整個生態系統創造價值。根據麥肯錫的大致估算,港口4.0將會為整個全球港口生態系統創造約700億美元的直接和間接經濟效益,港口企業本身將會直接受益于其中的約15%。但更加不可忽略的是,隨著港口新的商業模式誕生,港口4.0的經濟潛力將會不可估量并令人期待。

物流延伸:明確物流業務的戰略定位,結合自身能力稟賦

港口應該提升物流業務的戰略能級,超越物流是港口業務自然延伸的想法,將其作為一個全新業務,并仔細審視三方面的基本問題。

首先,明確物流業務的戰略定位,而不是簡單的為物流業務設定業務目標。很多企業在開展新業務時往往容易進入用業務目標代替戰略的誤區。在當前形勢下,我們看到港口開展物流業務時一般有三類戰略定位:

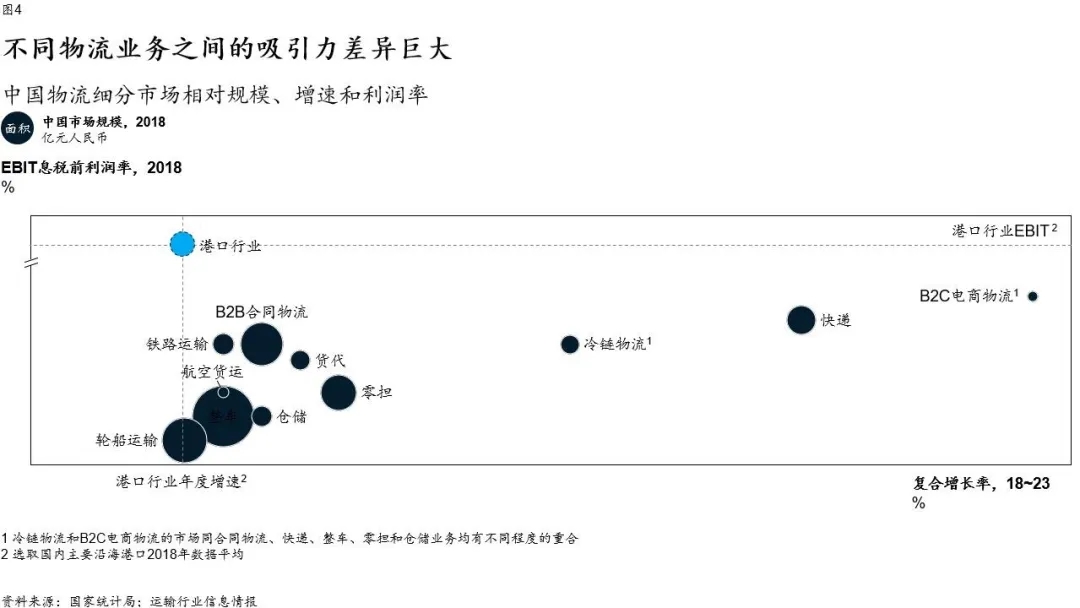

第一是作為港口業務的輔助及延伸,作為利潤貢獻者,圍繞港口業務充分捕捉價值;第二是成為港口貨源腹地的門到門物流服務商,幫助港口由單點資產運營轉型為端到端服務提供者,實現最終貨主觸達,從而加強對自身腹地貨源的控制力,對抗來自其他港口的競爭;第三是作為完全獨立的業務部門,在選定的細分市場打造市場領導者,成為與港口運營平行的新業務支柱。如果做出這一定位,則需要企業謹慎選擇有吸引力的市場細分(見圖4),多角度審視新業務自身帶來的收入和利潤,以及投資回報率,并集中投入資源。

再次,充分利用港口自身能力稟賦,做好社會資源整合。在制定實施方案時,不必將所有業務全部控制在港口集團內部,港口物流企業可以考慮重點控制與港口運營相關度高、資源投入大的細分領域,如堆場、倉庫等地產類業務和數字化平臺等數據運營類業務。而對于市場成熟度高,且充分競爭的市場細分,如集卡/公路運輸,貨代等業務,則可以考慮引入合作伙伴或生態圈企業來共同圍繞戰略定位打造業務組合。

能力之四

智慧港口:擁抱數據化前沿科技,回歸業務本質

當我們討論“智慧港口”“港口數字化”等科技話題時,關鍵還是在于如何把握港口業務本質,通過數據和科技手段驅動,一方面是推動成本效率持續提升,如開展碼頭自動化;另一方面是考慮如何利用新技術捕捉新的業務機會,如開展平臺化戰略等。

自動化運營,慧于運營思路的轉變:

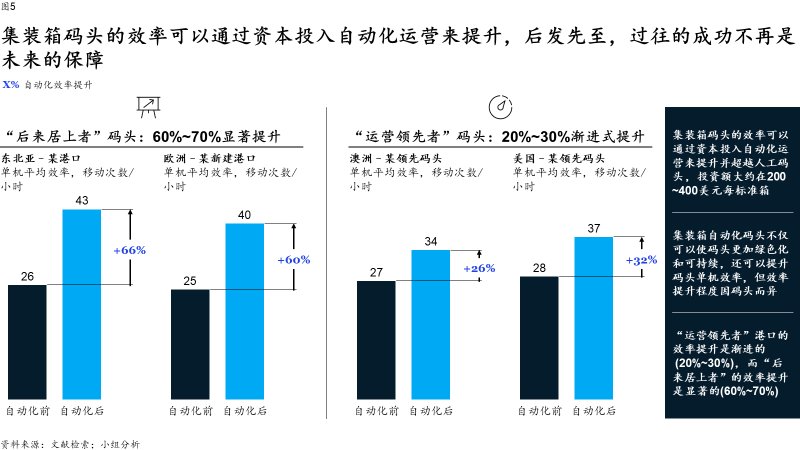

未來的碼頭將越來越減少對勞動力的依賴,自動化將成為碼頭的新常態。相對落后的碼頭或者新碼頭可以通過購買成熟的自動化碼頭系統與設備一步到位,迅速縮小與領先港口的差距,甚至迎頭趕上(見圖5)。目前領先的港口則必須打造獨特的自動化運營能力,避免在自動化浪潮中失去運營優勢,從而成為自動化“運營之王”。

平臺化業務,數據賦能的新業務突破:

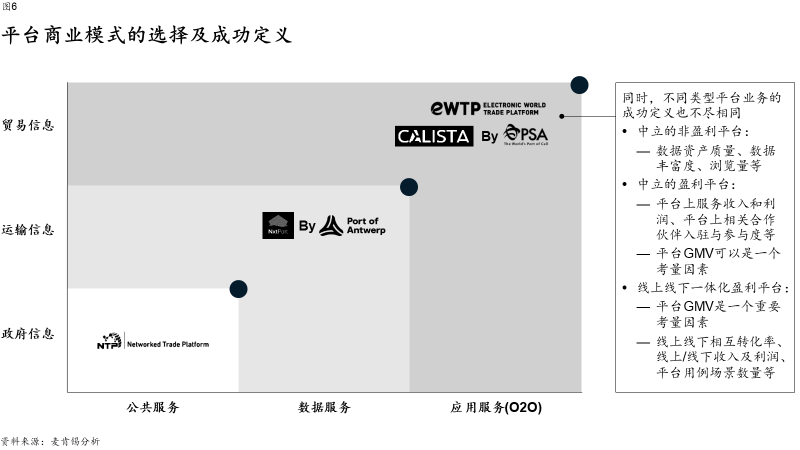

智慧港口不僅限于運營層面的自動化,更是在于數據生態的打造和數據生態下衍生的港口新業務突破。港口數字化平臺搭建應由技術驅動轉向業務驅動,我們總結了三種不同的平臺業務模式:中立的非盈利平臺,數據提供者也是數據受益者;中立的盈利平臺,數據提供者與數據受益者通過平臺實現供需匹配;及線上線下一體化的盈利平臺,數據提供者依賴平臺連接貨主。

當港口企業在制定平臺戰略的過程中,平臺的技術架構規劃應建立于平臺的商業模式選擇上。我們認為平臺的戰略定位有不同的選擇,且衡量成功與否的標準不同于港口的傳統業務(見圖6)。數據的聯通是平臺的核心抓手,是港口與海關等政府信息的聯通、是提供運輸信息的整合,還是實現端到端貿易信息的打通;平臺的應用是公益的公共服務、是非公益的數據服務,還是收費的應用服務,這些都是港口企業制定平臺戰略時所需要做出的關鍵決策。

一個變革

體制機制:推動混改放權,建立敏捷組織,激發創新活力

中國港口企業需因戰略與業務需要進行組織優化與改造,提升組織的反應速度,依托市場化管理機制激活組織活力。具體來講,組織機制的變革,就是要令組織更多元,更敏捷,更專業:

更多元:“改”是目的,“混”是手段。企業需要從戰略的初心出發,找準戰略合作者,利用混改機會借外力推動機制體制的市場化轉型,做實董事會運行機制,配套以管理層和員工持股,將企業長期戰略和勞動者長期利益綁定;

更敏捷:打破層級森嚴的傳統組織邊界,推動企業敏捷轉型。要以客戶為中心,以扁平化的組織結構推動企業數字化戰略的落實;

更專業:建立戰略導向的人才規劃與盤點機制,推行市場化用人制度,匹配市場化用人機制和薪酬機制,從而建立面向未來的專業化、市場化人才資源體系,吸引和保留優秀人才;

日月之行,若出其中。星漢燦爛,若出其里。中國港口企業面臨著和這個國家一樣的百年未有之大變局,成為世界第一不僅僅應該體現在體量和規模的優勢,更應該在全球格局的坐標系中進行重新定位。真正的長期領先企業,在面對宏觀經濟周期的風浪中,不僅能順風而行,更能逆勢飛揚,將股東價值和社會價值創造作為衡量港口高質量發展的最高標準,圍繞整合添效,精益運營、腹地能力和智慧生態打造世界一流的港口集團。

-

暫無記錄