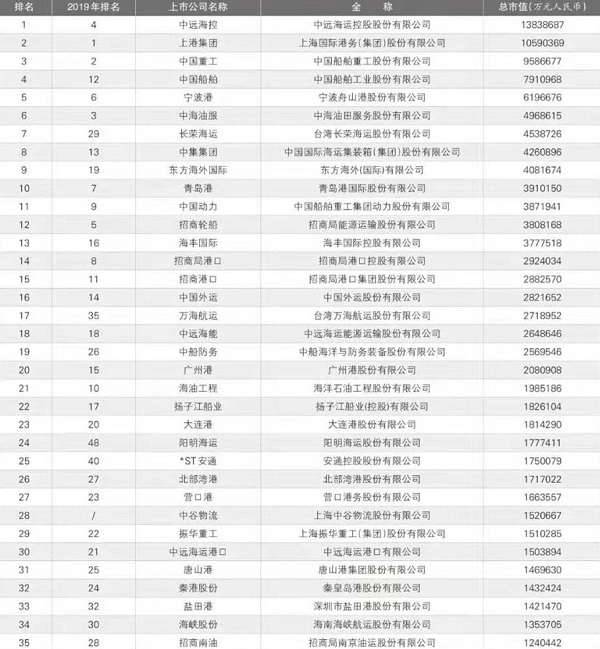

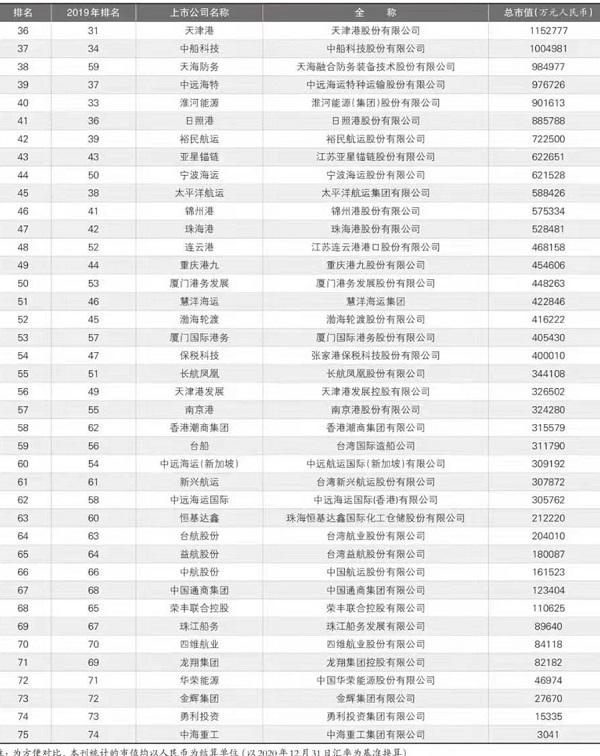

《2020年中國港航船企市值排行榜》與解讀

2021-01-13 15:57 來源:航運交易公報

又到年關歲末,依循慣例,近日推出的《2020年中國港航船企市值排行榜》梳理了航運、船舶海工和港口上市公司的年度市值變化情況。

截至12月31日,在中國上海、深圳、香港、臺灣和新加坡上市的75家中國港航船上市公司市值約計1.41萬億元,同比增長14.18%,其中航運業表現更為出彩。2020年,中遠海控受益于即期運價大幅上漲、歐美需求持續增長等利好市值大增,為保障全球供應鏈暢通發揮了重要作用,進一步提升了資本市場的影響力。加上中谷物流于9月25日IPO上市,航運企業規模再度擴容。

《區域全面經濟伙伴關系協定》的成功簽署,推動加快全球價值鏈重塑步伐,將給亞洲港航業發展創造新的機遇。創業板注冊制改革,開啟股權融資大時代,“碳中和”概念或成2021年資本市場最強風口。對中國港航船企來說,隨著市場估值抬升,“牛”轉乾坤,上市公司盈利增長、“股”舞人心,或是2021年資本市場可期待的投資主線。

航運:集運企業一枝獨秀

2020年初,新冠肺炎疫情在全球范圍暴發,導致供應鏈中斷,貿易一度停滯;3—4月,作為世界工廠的中國,在疫情防控、復工復產中措施有力,引領全球經濟復蘇,海運貿易貨物數量穩步增長,在中國航運企業的大力支持下全球供應鏈迅速恢復;進入三季度以后,中國貨物貿易量增長不斷加快,海內外市場貨物需求量進一步增大,進出口箱量繼續保持增長勢頭,由此也點燃了全球航運市場的火爆行情。

油運先揚后平,散運欲揚先抑

2020年以來,全球油運市場經歷了先揚后平的行情,上半年運費突破歷史新高,下半年卻大幅回落。上海航運交易所發布的中國進口原油綜合指數12月30日報700.74點,較2019年12月26日的1972.72點減少1271.98點,下降幅度為64.48%。運價的同比大幅下跌,抑制了油運企業的盈利,油運企業市值有起有伏,總體波瀾不驚,但是仍然難掩上半年賺過一波的喜悅。在《2020年市值前十中國航運上市公司》中排名第4位的招商輪船市值同比下降24.01%,為380.82億元;排名第7位的中遠海能市值同比增長21.9%,為264.86億元;未能入列前十的招商南油市值同比下降12.12%,為124.04億元。

全球散運市場經歷了先抑后揚的行情,上海航運交易所發布的遠東干散貨指數綜合指數12月30日報941.03點,較2019年12月26日的856.27點增加84.76點,上升幅度為9.89%。從事散運業務的9家上市公司雖然未入列《2020年市值前十中國航運上市公司》,但是其中5家市值同比上升——四維航業同比上升59.73%;寧波海運同比上升44.66%;新興航運同比上升34.08%;益航股份同比上升10.47%;裕民航運同比上升9.3%。另有4家同比下降——金輝集團同比下降23.36%;長航鳳凰同比下降19.43%;太平洋航運同比下降15.03%;慧洋海運同比下降10.79%。

集運企業市值大幅增長

2020年以來,全球集運市場經歷先平后揚的行情,隨著全球經濟從疫情的打擊中逐漸復蘇,盡管集運企業不斷增加運力投入,也難以抑制運價先平后揚的上漲勢頭。上海航運交易所發布的中國出口集裝箱運價指數(CCFI)顯示,12月31日CCFI報1658.58點,較2019年12月27日的878.86點增加779.72點,增加幅度為88.72%。

運價的上漲,給集運企業帶來業績增長,體現在資本市場則是股價的上升,繼而市值攀升。在《2020年市值前十中國航運上市公司》中排名第1位的中遠海控,市值達1383.87億元,同比增長137.3%。排名第2位的長榮海運市值同比增長226.68%,達453.87億元。屬于中遠海控但仍保留獨立上市品牌的東方海外國際,市值迎來同比增長92.63%的好成績,達408.17億元,排名第3位。海豐國際排名第5位,市值同比增長65.97%,為377.75億元。

在《2020年市值前十中國航運上市公司》中出現了兩位“新秀”——陽明海運和中谷物流。

亞洲區域內航線利好企業

在《2020年市值前十中國航運上市公司》中陽明海運排名第8位,市值為2019年的3倍之多,達177.74億元。萬海航運和海豐國際市值同比分別增長184.6%和65.97%,分別為271.89億和377.75億元。

業內人士分析道,陽明海運、萬海航運和海豐國際市值的大幅增長,主要受益于亞洲區內航線。上海航運交易所發布的CCFI東南亞航線分航線指數顯示,12月31日報1436.14點,較2019年12月27日的719.84點增加716.3點,上漲幅度為99.51%。2020年11月15日歷經8年談判的《區域全面經濟伙伴關系協定》塵埃落定,刺激了亞洲區內貿易市場,布局亞洲區內市場航線的企業將迎來更多利好。

內貿集運企業迎來機遇期

在《2020年市值前十中國航運上市公司》中另一“新秀”中谷物流排名第10位,市值為152.07億元。2020年9月25日,中谷物流在上海證券交易所主板掛牌上市,成為內貿集運業首家IPO企業。*ST安通排名第9位,市值達175.01億元,同比增長168.71%。2020年12月,*ST安通完成破產重組,某證券分析師預計,*ST安通四季度主營業務將實現盈利,摘星脫帽也指日可待。

“構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局”戰略成為中國經濟發展新的方向,這將為中國大宗商品集裝箱運輸提供良好的發展機遇,集裝箱適箱貨的比重呈明顯上升趨勢,內貿集運市場將繼續迎來大好時光。(陳海萍 航運交易公報)

港口:估值抬升轉向盈利增長

從航運發展現狀和趨勢來看,2020年伊始突如其來的新冠肺炎疫情在全球蔓延,導致貿易復蘇受阻,貨量下降。三季度開始,受益于燃油價格降低、運力有效控制,最主要的是貿易逐漸恢復,防疫物資需求高漲,從而推動運價上漲,班輪公司經營業績普遍改善。

經營保持較快增長

前11月,全國港口生產總體保持較快增長態勢,完成貨物吞吐量1324888萬噸,同比增長4.2%。其中,沿海港口完成867222萬噸,增長3.2%;內河港口完成457666萬噸,增長6.1%。完成外貿貨物吞吐量413268萬噸,同比增長4.2%。

前11月,全國港口集裝箱吞吐量累計首次實現年內正增長,累計完成吞吐量24140萬TEU,同比增長0.8%。

行業滯后效應顯現

在資本市場上,2020年,港口板塊指數基本與大盤同步震蕩。上半年受疫情暴發、宏觀經濟增速下行等因素影響,港口板塊震蕩下行;6—7月走勢強于大盤;全年整體走勢弱于大盤。

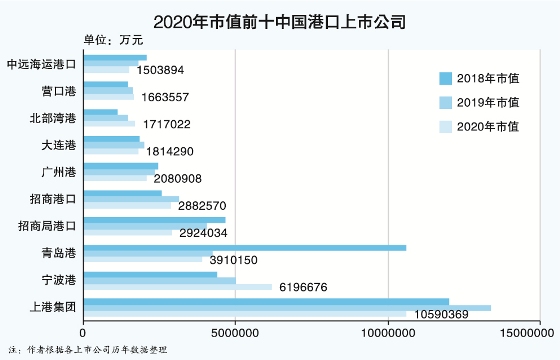

2020年,上港集團以1059.04億元的市值位居《2020年中國港航船企市值排行榜》(《市值榜》)第2位,同比下降20.79%。前三季度,上港集團實現主營收入192.15億元,同比下降27.79%;實現凈利潤60.1億元,同比下降11.19%。

2020年,寧波港市值619.67億元,同比增長23.79%,在《2020年市值前十大中國港口上市公司》(《港口上市公司排名》)中保持第2位,在《市值榜》中排名上升1位至第5位。前三季度,寧波港實現主營收入129.89億元,同比下降24.49%;實現凈利潤27.11億元,同比下降7.68%。

2020年,在《港口上市公司排名》中,招商港口市值為288.26億元,同比下降8.16%,排名第5位,在《市值榜》中排名下降4位至第15位。前11月,招商港口完成貨物吞吐量41581.9萬噸,同比下降7%;完成集裝箱吞吐量11100.6萬TEU,同比增長7%,其中海外碼頭完成2592.7萬TEU,增長34.7%。

青島港完成控股股東股權無償劃轉,借力山東省港口一體化改革發展帶來的豐厚紅利,2020年青島港市值為391.02億元,在《港口上市公司排名》中位列第3位,在《市值榜》中排名下降3位至第10位。前三季度,青島港實現營業收入為95.25億元,同比增長6.50%;實現凈利潤為29.47億元,同比增長0.07%。

下半年,隨著全球經濟的復蘇,港口行業普遍回暖,前三季度,日照港完成貨物吞吐量2.03億噸,同比增長7.5%。2020年,日照港市值為88.58億元,在《市值榜》中排名下降5位至第41位。前三季度,日照港實現營業收入43.61億元,同比增長13.36%。

2020年,廣州港市值為208.09億元,同比下降12.27%,繼續在《港口上市公司排名》中列第6位,在《市值榜》中排名下降5位至第20位。從經營層面來看,前三季度,廣州港主營收入、凈利潤分別為84.33億、7.54億元,同比分別增長9.19%、1.31%。

值得一提的是,北部灣港2020年表現可圈可點。前三季度,北部灣港吞吐量逆勢上揚,貨物和集裝箱吞吐量分別為20224.69萬噸、375.36萬TEU,同比分別增長18.66%、31.02%,彰顯中國與東盟經濟合作的強勁增勢與潛力。2020年,北部灣港市值為171.7億元,同比增長17.32%,在《港口上市公司排名》中首次擠進前十,排名第8位,在《市值榜》中排名上升1位至第26位。前三季度,北部灣港實現營業收入38.16億元,同比增長13.53%;歸屬于上市公司股東的凈利潤為8.37億元,同比增長16.00%。

2020年,環渤海三家港口企業大連港、營口港和天津港市值分別為181.43億、166.36億和115.28億元,《市值榜》排名分別為第23位、第27位和第36位。12月7日,大連港換股吸收合并營口港并募集配套資金暨關聯交易事項獲得中國證監會無條件審核通過。

中遠海運港口市值為150.39億元,在《市值榜》中排名下降9位至第30位。前三季度,中遠海運港口完成集裝箱吞吐量3346.21萬TEU。其中,控股碼頭吞吐量596.89萬TEU,下跌9.1%;非控股碼頭吞吐量2749.32萬TEU,上升6.4%。

作為“北煤南運”的主力之一,2020年,秦港股份市值為143.24億元,在《港口上市公司排名》中跌出前十,排名第11位,在《市值榜》中排名下降8位至第32位。前三季度,秦港股份營業收入為46.96億元,同比下降6.57%;凈利潤為9.66億元,同比增長12.4%。秦港股份經營的秦皇島港、曹妃甸港、黃驊港完成貨物吞吐量分別為1.4億、0.84億、0.53億噸。

此外,內河港口重慶港九完成重大資產重組后,資本市場表現不佳。2020年,重慶港九市值為45.46億元,在《市值榜》中排名下降5位至第49位。

2020年,內河港口南京港市值為32.43億元,同比下降4.42%,在《市值榜》中排名下降2位至第57位。(趙肖峰 航運交易公報)

船舶海工:低沉為主基調

2020年,受新冠肺炎疫情暴發等因素影響,市場表現差強人意,在《2020年中國港航船企市值排行榜》(《市值榜》)排名前十的船舶海工上市公司中,有7家企業排名下降,1家企業因增資擴股排名上升,2家企業因股價上漲排名上升。

2020年,疫情的暴發導致全球油品需求降低,克拉克森預估全球原油海運貿易量同比下跌6.1%(2019年同比下跌1.1%)。原油價格在需求下跌的情況下大幅波動,布倫特原油現貨價一度跌至9.1美元/桶,年底需求旺季也僅恢復到50美元/桶的水平。市場背景充滿陰霾,海工業務也難以有上佳表現。

綜合來看,疫情暴發沖擊了本就羸弱的產業供需基本面恢復。2020年,船舶海工上市公司在資本市場只能以低沉為主基調……

船舶企業表現平淡

2020年,“大整合”概念的影響減弱,需求下降導致產業整合帶來的集中效應減弱,船舶企業新訂單匱乏,議價能力弱。盡管四季度新造船市場涌現出54艘、65.14萬TEU集裝箱船訂單,但國際因素的負面影響又將此利好沖淡,甚至造成高大的負面效應,使得船舶上市公司2020年在資本市場總體表現較為弱勢。

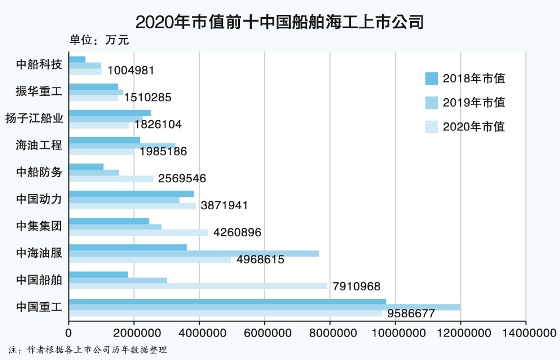

2020年,中國船舶集團旗下北方的船舶上市公司中國重工的市值跌破1000億美元大關,年底收于958.7億元,同比下跌20.0%,在《市值榜》中的排名下降1位至第3位。中國船舶集團旗下南方的船舶上市公司中國船舶,總股本擴大至44.7億股,同比大幅上漲224.5%。受此影響,中國船舶總市值上行至791.1億元,同比上漲163.8%,在《市值榜》中的排名上升8位至第4位。

2020年,中國動力業績受船舶市場不景氣拖累,但仍受益綜合股指向上恢復趨勢,市值上漲至387.2億元,同比上漲14.2%,在《市值榜》中的排名下滑2位至第11位。中船防務主營業務變更為“高端船用動力裝備研發、制造、系統集成、銷售及服務”,盈利能力增強。前三季度,中船防務凈利潤33.2億元,同比增長4432.4%。受益于此,中船防務市值上漲69.0%至257.0億元,在《市值榜》中的排名上行7位至第19位。中船科技年內缺乏利好概念,市值隨綜合股指上漲2.2%至100.5億元,在《市值榜》中的排名下降3位至第37位。

新加坡上市的揚子江船業,受行業供需基本面影響,在《市值榜》中下降5位至第22位,市值182.6億元,同比下降18.7%。

海工企業表現虛弱

2020年,沒有穩定向好的國際油價做背景,卻存在全球石油庫存高企等負面因素的壓抑,在原油去庫存為主基調的情況下,海工企業在資本市場表現非常弱勢。

2020年,受疫情影響,海上油服的復蘇出現反復,國際上多家油服企業申請破產或尋求重組。據Rystad Energy 統計,僅在歐洲的油田服務行業,或出現超過200家企業的破產,占行業企業總數的20%。盡管中海油服和海油工程國內業務受影響較小,對未來市場的期望仍舊降低。在2020年年中業績報告中,中海油服下調20年資本支持計劃,由850億~950億元下調至750億~850億元。受產業負面氛圍影響,2020年,油服產業龍頭企業中海油服市值下降35.2%至496.9億元,在《市值榜》中的排名下降3位至第6位;海油工程市值下降39.2%至198.5億元,在《市值榜》中的排名下降11位至第21位。

另外兩家除海工之外還兼具其他業務的中集集團和振華重工,市值表現好于海上油服企業。下半年集裝箱新訂單突增,集裝箱造價快速上漲,10月底,標準干貨箱造價2500美元/TEU,較年初上漲53.6%,中集集團股價也隨造箱市場的走強在四季度創下17.08元的高點,較6月底上漲136.2%。受益于此,中集集團市值同比上漲50.2%至426.1億元,在《市值榜》中的排名上升5位至第8位。振華重工市值下降8.7%至150.1億元,在《市值榜》中的排名下降7位至第29位。

經歷了2014年以來的結構性“去產能”、2017年的市場化“債轉股”、2018年“賣家底”業績調整和2019年的“大整合”,船舶海工企業在2020年仍處于產業低迷期。船舶海工市場已歷經10余年的調整,船舶海工企業還會有“春天”嗎?隨著全球主要經濟體先后給出了“碳中和”的時間表,2050年前后全球主要經濟體都將進入“碳中和”行列,今后的10~20年海工行業將面臨重大的結構性調整。

全球正在倡導的綠色環保,也給船舶企業帶來了機會。國際海事組織2020年限硫令以及脫碳目標等的制訂,正促進老舊船舶的加快更新,預計將帶來新型船舶的訂造需求高潮。(李蓉茜 航運交易公報)

-

暫無記錄