港口自動駕駛將迎來爆發(fā),未來市場可拓展至萬億級別

2020-10-30 12:52 來源:第一電動

近日,辰韜資本旗下智駕基金在北京發(fā)布了一份港口自動駕駛賽道研究報告(以下簡稱“報告”)。在與媒體的溝通會上,辰韜資本智駕基金合伙人蕭伊婷詳細介紹了辰韜資本在港口自動駕駛領(lǐng)域的投資邏輯以及港口場景未來的應(yīng)用前景。

“辰韜資本智駕基金是目前國內(nèi)投資圈里賽道最窄的基金之一,我們只投無人駕駛,而且只投L4的運營。” 蕭伊婷介紹道。

據(jù)蕭伊婷介紹,辰韜投資賽道的邏輯主要有三點:一是技術(shù)要成熟,而這往往意味著是在低速封閉的場景;二是商業(yè)模式要跑得通,關(guān)鍵一點就是成本是否能夠覆蓋司機的成本,如果做不到,那么商業(yè)上是沒有價值的;三是路權(quán),目前來看,干線物流在路權(quán)上可能很多年依然沒法落地。

“按照這個標(biāo)準(zhǔn),我們現(xiàn)在主要投的是港口、礦山、農(nóng)機、環(huán)衛(wèi)四個賽道。而高速載物需要5-8年,開放的高速載人則可能在10年以上。” 蕭伊婷說道。

為何選擇港口作為無人駕駛的落地場景?自然是出現(xiàn)了現(xiàn)階段水平下難以解決的痛點。看看港口運輸?shù)幕具^程——

港口集裝箱的裝卸過程通常會涉及三個作業(yè)環(huán)節(jié):1、貨物通過岸橋設(shè)備,在碼頭面進行裝卸船;2、貨物通過水平運輸設(shè)備,在碼頭面和堆場之間運輸;3、貨物通過場橋設(shè)備,在堆場進行裝卸箱。

而在水平運輸?shù)倪^程中,首當(dāng)其沖的痛點便是集卡司機的高昂成本給港口運營帶來的成本壓力。

報告顯示,截止到2019年,在我國100萬TEU吞吐量以上的集裝箱碼頭,共配置了6,000-8,000 輛內(nèi)集卡,擁有約15,000-20,000名內(nèi)集卡司機。

目前內(nèi)集卡司機成本(含工資和社保)平均約15-20萬元/年,并且逐年上漲。按此標(biāo)準(zhǔn)計算,我國大中型集裝箱碼頭每年僅用于內(nèi)集卡司機的人工成本大概在22-40億元間。

其次,集卡司機需要至少A2 等級以上的駕駛證外加若干年安全駕駛經(jīng)驗,是技術(shù)要求較高的職業(yè)。但集卡司機利潤薄,行業(yè)競爭壓力大,外部環(huán)境稍微有一些變動,集卡司機就可能出現(xiàn)停車歇業(yè)的情況,因此,我國集卡司機處于短缺狀態(tài)。

對于港口企業(yè)來說,在面臨人工成本的同時,還面臨著人員短缺難招聘的情況,管理成本也隨之進一步提升。

“所有無人駕駛公司的落地速度其實都是決定于甲方有多痛,無論科技再酷炫,如果甲方不存在痛點,采用的幾率幾乎為零。” 蕭伊婷介紹道,“包括港口在內(nèi),我們選擇的這幾個賽道,甲方都表達出了比較強烈的需求。”

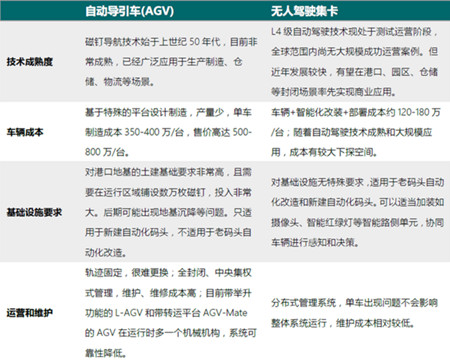

雖然甲方有迫切改變作業(yè)模式的愿望,但由于技術(shù)和法規(guī)限制,自動駕駛的應(yīng)用主要集中在內(nèi)集卡部分。而目前自動化的解決方案主要有三種——自動導(dǎo)引運輸車AGV(Automatic Guided Vehicle)、無人跨運車ASC (Autonomous Straddle Carrier)和無人駕駛集卡。

跨運車通常只能滿足1-3個集裝箱高度的堆放,而我國集裝箱碼頭普遍堆場密集,為保證空間利用效率會堆放多層集裝箱(通常4-5層),因此,跨運車方案在中國幾乎不使用;AGV技術(shù)雖然已經(jīng)非常成熟,但較高的成本、對基礎(chǔ)設(shè)施的高要求以及運營與維護的高難度是其難以廣泛被應(yīng)用的主因。

但最早落地是否意味著市場規(guī)模并不會太大呢?“港口無人駕駛場景確實是融資天花板較低的賽道。” 蕭伊婷坦言。

數(shù)據(jù)顯示,2019 年中國集裝箱吞吐總量26,107 萬標(biāo)準(zhǔn)箱(TEU),以水平運輸20元/TEU計,港口水平運輸市場約為50億元每年。相較于干線物流了約7萬億的市場規(guī)模,港口場景似乎并不值得投資人動心。

“我們投這個賽道的原因之一在于其商業(yè)模式的清晰,第二個重要原因是港口無人集卡由于底盤相同、場景類似、軟硬件方案一致、產(chǎn)品化和工程化技術(shù)類同,因此可以較容易的走向半開放、開放區(qū)域。隨著港口自動駕駛技術(shù)的成熟和落地,無人駕駛集卡可以更快的向干線物流延伸,未來整個市場可以拓展至萬億級別。” 蕭伊婷說道。

最終玩家難超過3家

雖然商業(yè)模式依然清晰,但無人集卡港口的落地依然面臨著不少挑戰(zhàn)。

比如厘米級的精準(zhǔn)停位要求、大型設(shè)備的識別與交互、金屬對無線信號傳輸?shù)母蓴_等等。因此,完全落地依然還需一段時間。

在蕭伊婷看來,第一梯隊的玩家會在2020年底到2021年底之間出現(xiàn),這些玩家可以順利去掉安全員的角色,大部分資本會追著他們跑;而在2021年底到2022年底,第二梯隊玩家會獲得一定的資本青睞及市場份額。到2023年底,這個賽道就將分出勝負(fù),其他玩家就將被淘汰。

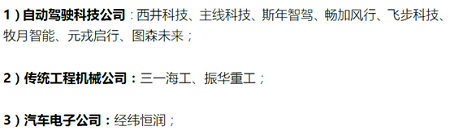

根據(jù)辰韜資本的報告,目前,提供港口自動駕駛解決方案,并在港口進行自動駕駛測試和運營服務(wù)的角色,包括自動駕駛科技公司、傳統(tǒng)工程機械公司、傳統(tǒng)汽車電子公司等(其中以自動駕駛科技公司為主)。主要有以下玩家:

-

暫無記錄