面臨新的發(fā)展機(jī)遇,杭叉、合力誰(shuí)能成為叉車之王?

2020-11-29 13:42 來(lái)源:MPL

歐洲最大、全球第二大叉車制造商德國(guó)凱傲集團(tuán)近日宣布,決定通過現(xiàn)金出資配股的方式募集資金,用于在中國(guó)的擴(kuò)張、新產(chǎn)品開發(fā),以及發(fā)展軟件解決方案。母公司濰柴動(dòng)力最多認(rèn)購(gòu)593.45萬(wàn)股。不難看出,中國(guó)市場(chǎng)被放在最優(yōu)先級(jí),其重要性可想而知。

(一)叉車行業(yè)概況

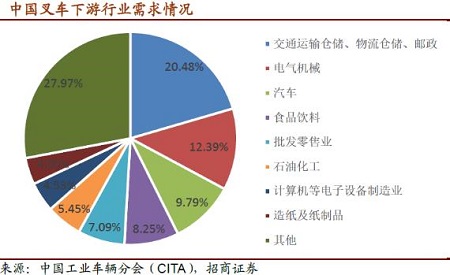

叉車作為工業(yè)搬運(yùn)的基礎(chǔ)工具,它們通過將貨物托起或升降,實(shí)現(xiàn)對(duì)貨物的堆垛、拆垛、裝卸等流程,適應(yīng)各種物料搬運(yùn)要求。叉車具有小快靈、即插即用、成本低等特點(diǎn)。因此,叉車被廣泛應(yīng)用于港口、機(jī)場(chǎng)、倉(cāng)庫(kù)等各種場(chǎng)景和國(guó)民經(jīng)濟(jì)中的各種部門。其中最大的下游需求是各類制造業(yè),占比50-60%;其次,交運(yùn)&物流是第二大下游,占比約25%。

近年來(lái)全球叉車銷量整體呈現(xiàn)穩(wěn)中有增的趨勢(shì)。根據(jù)世界工業(yè)車輛統(tǒng)計(jì)協(xié)會(huì)(WITS)報(bào)告數(shù)據(jù)顯示,全世界2017-2019 年叉車市場(chǎng)總銷售量分別為:133.38 萬(wàn)臺(tái)、148.95萬(wàn)臺(tái)和149.33 萬(wàn)臺(tái),同比增速15.69%、11.68%、0.25%。

國(guó)內(nèi)叉車行業(yè)龍頭為合力、杭叉。2019 年這兩家企業(yè)共占據(jù)約42%的市場(chǎng)份額(銷量),2020 疫情影響下行業(yè)集中度提升,上半年兩家集中度已達(dá)到54%。2019年頭部的合力、杭叉銷量分別為15.2、13.9 萬(wàn),而全行業(yè)超過1 萬(wàn)臺(tái)的只有15 家,超過5000 臺(tái)的有21 家。根據(jù)2019 年中國(guó)叉車制造商排行榜,2019 年中國(guó)工業(yè)車輛前2名、前10 名、前20 名、前37 名約占全國(guó)總銷售量的42%、76%、89%、94%以上。

(二)景氣度恢復(fù)上升趨勢(shì)

叉車行業(yè)周期性較弱,成長(zhǎng)比較穩(wěn)。和地產(chǎn)、基建驅(qū)動(dòng)的工程機(jī)械不同,叉車需求主要來(lái)自制造業(yè)和物流業(yè)的增長(zhǎng),叉車保有量與制造業(yè)商品總產(chǎn)量和物流貨運(yùn)總周轉(zhuǎn)量成正比。這也就是說(shuō),制造業(yè)依舊以較為穩(wěn)定的增速增長(zhǎng),或者制造業(yè)固定資產(chǎn)投資穩(wěn)步增長(zhǎng),叉車銷量也將會(huì)有較為不錯(cuò)的增長(zhǎng)。

隨著疫情得到控制以及海外疫情持續(xù)發(fā)酵,我國(guó)制造業(yè)生產(chǎn)在全球率先復(fù)蘇,過去4 個(gè)月下游需求持續(xù)強(qiáng)勁,PMI持續(xù)5個(gè)月處于枯榮線以上,需求恢復(fù)超預(yù)期。與制造業(yè)需求密切相關(guān)的核心設(shè)備如機(jī)床、工業(yè)機(jī)器人、叉車等品類數(shù)據(jù)在疫情過后銷量均快速增長(zhǎng)。而在所有品類數(shù)據(jù)中,叉車銷量數(shù)據(jù)同比增速最高,且增速還在逐步上行,業(yè)績(jī)彈性最大。

中信證券表示,本輪叉車銷量景氣周期上行始于2019 年Q3,因?yàn)橐咔槟瓿跤兴鶗壕彛S著國(guó)內(nèi)疫情得到有效控制和生產(chǎn)的恢復(fù),叉車銷售延續(xù)景氣周期,預(yù)計(jì)本輪叉車銷量景氣有望持續(xù)2—3 年。

事實(shí)上,可能連杭叉集團(tuán)和安徽合力這兩大龍頭都沒有想到市場(chǎng)會(huì)恢復(fù)得這么快。年初時(shí)杭叉集團(tuán)原以為需求疲軟,行業(yè)競(jìng)爭(zhēng)會(huì)加劇,因此繼續(xù)降價(jià)促銷,導(dǎo)致龍頭集中度繼續(xù)上升。上半年行業(yè)增長(zhǎng)的絕對(duì)量基本由合力、杭叉兩家貢獻(xiàn),行業(yè)銷量增長(zhǎng)了10%,而兩家龍頭各增長(zhǎng)了20%。

杭叉2020 年上半年市占率已達(dá)26.8%,較2019 年提升4個(gè)百分點(diǎn),呈進(jìn)一步提升的趨勢(shì)。前三季度,杭叉集團(tuán)實(shí)現(xiàn)營(yíng)收和歸母凈利潤(rùn)82.08億元、6.27億元,分別同比增長(zhǎng)21.61%、31.06%;安徽合力實(shí)現(xiàn)營(yíng)收和歸母凈利潤(rùn)90.71億元、5.88億元,分別同比增長(zhǎng)21.20%、21.55%。

叉車可粗略分為內(nèi)燃叉車和電動(dòng)叉車,簡(jiǎn)單來(lái)說(shuō)內(nèi)燃叉車采用柴油、汽油或天然氣發(fā)動(dòng)機(jī)作為動(dòng)力,最大載荷高于電動(dòng)叉車,在室外、車間或其他對(duì)尾氣排放和噪音沒有特殊要求的場(chǎng)所中使用較多;電動(dòng)叉車則是將內(nèi)燃機(jī)更換為蓄電池為動(dòng)力源,污染少、噪聲低。

我國(guó)叉車銷售結(jié)構(gòu)中,雖然內(nèi)燃叉車銷量仍占主導(dǎo)地位,但電動(dòng)叉車占比逐步提升,其中電動(dòng)步行式倉(cāng)儲(chǔ)叉車占比提升的趨勢(shì)最為顯著。

并且在平衡重叉車中,這些國(guó)家或區(qū)域的電動(dòng)平衡重占比也遠(yuǎn)高于中國(guó)。未來(lái)隨著我國(guó)環(huán)保排放政策的不斷趨嚴(yán)、工廠對(duì)工作環(huán)境要求的提升,平衡重叉車電動(dòng)車占比預(yù)計(jì)將持續(xù)提升。同時(shí)電動(dòng)步行式倉(cāng)儲(chǔ)叉車未來(lái)在電動(dòng)叉車占比有望持續(xù)提升,向歐美日等發(fā)達(dá)國(guó)家靠攏。

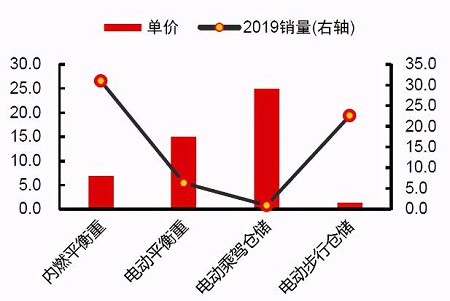

從成本上來(lái)看,電動(dòng)平衡重叉車售價(jià)雖然大幅高于內(nèi)燃叉車,但兩年綜合使用成本已低于內(nèi)燃叉車。隨著電動(dòng)叉車性能的逐步提升,預(yù)計(jì)存量?jī)?nèi)燃叉車會(huì)逐步被電動(dòng)叉車替換。而同等噸位電動(dòng)平衡重叉車單價(jià)約為內(nèi)燃叉車單價(jià)的兩倍,電動(dòng)平衡重叉車占比提升可望導(dǎo)致行業(yè)收入增速快于銷量增速。

除了平衡重叉車電動(dòng)化,電動(dòng)步行倉(cāng)儲(chǔ)叉車將為叉車市場(chǎng)帶來(lái)新的增量空間。

電動(dòng)步行式叉車是物流倉(cāng)儲(chǔ)業(yè)的重要設(shè)備,2012 年以來(lái)持續(xù)增長(zhǎng)。該車最大特點(diǎn)在于無(wú)固定座位,駕駛員站立叉車后方或步行拖動(dòng)操作叉車,銷量中半數(shù)以上不具備舉升能力,載荷通常在1~2 噸,該形叉車可被認(rèn)為是電動(dòng)助力的板車。整車尺寸較小,主要替代無(wú)動(dòng)力源的板車進(jìn)行貨物的搬運(yùn)、裝卸作業(yè)。

電動(dòng)步行式叉車由于替代人工的性價(jià)比相當(dāng)高,均價(jià)在7-8千元,因此逐漸取代了原來(lái)的手動(dòng)托盤推車,近幾年銷量增長(zhǎng)迅速,即使是在制造業(yè)投資非常差的2015 年,電動(dòng)步行式叉車的同比增速也高達(dá)19%。

根據(jù)2015 年-2019 年全行業(yè)銷量數(shù)據(jù),電動(dòng)步行式倉(cāng)儲(chǔ)車輛銷量由7.4 萬(wàn)輛增長(zhǎng)到22.6 萬(wàn)輛,年均增幅為32.05%;相比之下,電動(dòng)平衡重乘駕式叉車、內(nèi)燃平衡重式叉車、電動(dòng)乘駕式倉(cāng)儲(chǔ)叉車年均增幅分別為13.56%、10.53%、5.03%。

不過,因?yàn)閱蝺r(jià)較低的原因,盡管2019 年雖然電動(dòng)步行式倉(cāng)儲(chǔ)叉車銷量達(dá)到36%的占比,但內(nèi)燃平衡重和電動(dòng)平衡重叉車仍占主導(dǎo)地位,在銷售規(guī)模中占據(jù)優(yōu)勢(shì)。

與板車相比,電動(dòng)步行式倉(cāng)儲(chǔ)叉車可使搬運(yùn)員工綜合作業(yè)效率提升20%~50%。雖然價(jià)格比板車貴多了,但是考慮到效率提升減少搬運(yùn)工數(shù)量,采購(gòu)電動(dòng)步行式倉(cāng)儲(chǔ)叉車替代板車一年即可實(shí)現(xiàn)綜合成本持平。隨著我國(guó)人口紅利逐漸消退,人工成本越來(lái)越貴,電動(dòng)步行式倉(cāng)儲(chǔ)叉車可降低成本,同時(shí)創(chuàng)造更好的工作環(huán)境從而為企業(yè)增加人才吸引力。

電商需求的爆發(fā)性增長(zhǎng)也為電動(dòng)步行式倉(cāng)儲(chǔ)叉車帶來(lái)利好,龐大的網(wǎng)購(gòu)訂單數(shù)量對(duì)于物流的速度及精確度提出了更高的要求,而自動(dòng)化設(shè)備是速度和精度的最可靠保障,電動(dòng)叉車天然適合進(jìn)行自動(dòng)化改造。

據(jù)中信證券測(cè)算,按照對(duì)傳統(tǒng)板車30%替代率估算,未來(lái)我國(guó)電動(dòng)步行式倉(cāng)儲(chǔ)叉車內(nèi)銷銷量可能達(dá)到30 萬(wàn)臺(tái)級(jí)別。2020年前8月累計(jì)來(lái)看,電動(dòng)步行依舊為增長(zhǎng)最快的品種。行業(yè)銷量47.7萬(wàn)輛,同比增加18.9%,其中電動(dòng)步行式銷量17.9萬(wàn)輛,同比增加28.9%,同比增速居首。

杭叉集團(tuán):

杭叉集團(tuán)叉車銷量從2000 年的0.4 萬(wàn)臺(tái)大幅增長(zhǎng)至2019 年的13.9 萬(wàn)臺(tái),過去19 年銷量增長(zhǎng)CAGR 達(dá)21.3%,在全球的排名也從2010 年的第十四上升至2019 年的第八名。2019年,公司實(shí)現(xiàn)營(yíng)收88.54億元,同比增長(zhǎng)4.87%。

從叉車類型上看,杭叉在所有品類市占率均在提升,其中公司2020 年上半年在內(nèi)燃平衡重叉車品類的市占率已經(jīng)達(dá)到35%,內(nèi)燃平衡重叉車優(yōu)勢(shì)明顯。

杭叉過去偏重于平衡重類叉車,步行式倉(cāng)儲(chǔ)叉車主要與浙江中力合作,杭叉2015 年開始布局倉(cāng)儲(chǔ)類叉車產(chǎn)品線。2017 年以來(lái)公司在電動(dòng)步行式倉(cāng)儲(chǔ)叉車份額明顯提升,正處于不斷發(fā)力的過程中,目前看仍有較大提升空間。

杭叉在產(chǎn)業(yè)鏈中的地位比較強(qiáng)勢(shì)。這一點(diǎn)看現(xiàn)金流就可以了。

2020年上半年杭叉經(jīng)營(yíng)性現(xiàn)金流8.42億元,同比大幅增長(zhǎng)82%。二季度單季現(xiàn)金流8.56 億,是歷史單季最高水平。經(jīng)營(yíng)現(xiàn)金流極其出色,資金回籠快速。杭叉上游采購(gòu)和費(fèi)用支出使用票據(jù)較多而非現(xiàn)金。2019年末應(yīng)收賬款為6.52億元,而應(yīng)付賬款則高達(dá)11.42 億,體現(xiàn)出公司對(duì)上游的地位。

從凈利潤(rùn)的現(xiàn)金流質(zhì)量看,公司經(jīng)營(yíng)性現(xiàn)金流凈額/歸母凈利潤(rùn)中樞在100%以上,2020年三季度末資產(chǎn)端貨幣資金21.57 億元,短期借款、應(yīng)付票據(jù)分別僅為2.41億元、3.58億元,基本沒有長(zhǎng)債,是不折不扣的現(xiàn)金牛。

安徽合力:

安徽合力從 2014年市占率超越杭叉集團(tuán)后,持續(xù)保持領(lǐng)先地位。合力2019 年銷量達(dá)到 15.24 萬(wàn)臺(tái),同比增長(zhǎng) 14.87%;2019 年?duì)I業(yè)收入同比增長(zhǎng) 4.79%,達(dá)到 101.30 億元。

合力和杭叉的ROE 變化趨勢(shì)類似,先是上升至 2014 年達(dá)到高點(diǎn)后出現(xiàn)回落,然后分別于 2018年和 2017年開始反彈。

叉車行業(yè)因?yàn)榧夹g(shù)門檻和產(chǎn)業(yè)鏈地位不是很高,因此盈利能力只能說(shuō)是一般:2019年杭叉的毛利率和凈利率分別為21.31%和8.07%,合力的毛利率和凈利率分別為21.30%和7.67%。

自 1996 年上市以來(lái),合力分別于 1998 年、2000 年至 2019年每年都現(xiàn)金分紅,已實(shí)現(xiàn)現(xiàn)金分紅 21 次。累計(jì)實(shí)現(xiàn)凈利潤(rùn)68.07億元,累計(jì)現(xiàn)金分紅23.95億元,分紅率35.19%。(當(dāng)然這可能部分是因?yàn)榇蠊蓶|持股比例比較高……最高時(shí)持股比例超過50%,目前仍達(dá)37.97%。)

安徽合力在2011 年收購(gòu)國(guó)內(nèi)倉(cāng)儲(chǔ)叉車龍頭寧波力達(dá),極大填補(bǔ)了合力在電動(dòng)倉(cāng)儲(chǔ)叉車領(lǐng)域的產(chǎn)能和技術(shù)短板。在行業(yè)增速最快的電動(dòng)步行式叉車領(lǐng)域,合力要超過杭叉集團(tuán)。

共性:

在雙寡頭的格局下,杭叉和合力也部分呈現(xiàn)競(jìng)爭(zhēng)合作的關(guān)系。

電動(dòng)化趨勢(shì)下,電池成本、電控技術(shù)能夠提升行業(yè)壁壘,是杭叉和合力的重點(diǎn)關(guān)注領(lǐng)域。。和電動(dòng)汽車類似,電動(dòng)叉車制造同樣需要掌握較為成熟的三電技術(shù)(電池、電機(jī)、電控)。

例如在電動(dòng)叉車的電池這一塊,2018 年杭叉集團(tuán)已經(jīng)和寧德時(shí)代成立合資公司鵬成新能源,聯(lián)手生產(chǎn)叉車用鋰電池,合力也在2019 年參股鵬成,借助寧德時(shí)代電芯和pack 技術(shù),杭叉合力的電動(dòng)叉車頭部化效應(yīng)更加明顯。

鋰電池替換鉛酸成為趨勢(shì),目前市場(chǎng)上鋰電就兩個(gè)陣營(yíng)杭叉合力(寧德時(shí)代電池)、比亞迪(僅供自家),小廠只能買其他品牌鋰電或鉛酸電池。2018 年全年寧德時(shí)代給杭叉供應(yīng)的鋰電池3000 套,到19 年是1.1 萬(wàn)套,20 上半年已經(jīng)超過1 萬(wàn)套,今年全年預(yù)計(jì)2.5 萬(wàn)套。

雙方也都在智能化叉車AGV上發(fā)力。

杭叉在叉舉式AGV 領(lǐng)域有很大的市場(chǎng)份額,已進(jìn)入該領(lǐng)域的全國(guó)前列,并成功進(jìn)入美國(guó)、東南亞市場(chǎng),在行業(yè)中具有較高的知名度。

2020 年上半年,杭叉AGV 銷售增幅達(dá)60%以上,繼續(xù)開發(fā)了多款A(yù)GV 產(chǎn)品。其中基于5G 技術(shù)和AI 技術(shù)開發(fā)的全向迷你堆垛車(AGV),采用激光導(dǎo)航、視覺檢測(cè)技術(shù),擁有負(fù)載反饋液壓系統(tǒng)、雙差速輪同步控制等多項(xiàng)核心技術(shù),適用于狹窄巷道作業(yè),有效提高倉(cāng)庫(kù)利用率,可24 小時(shí)不間斷工作,滿足了客戶的自動(dòng)化搬運(yùn)需求。

招商證券預(yù)計(jì),預(yù)計(jì)杭叉AGV 子公司杭叉智能在19 年7000 萬(wàn)收入的基礎(chǔ)上,今年能實(shí)現(xiàn)翻倍增長(zhǎng)。

2019 年 4 月 10 日,合力與中國(guó)移動(dòng)安徽公司合作開發(fā)的國(guó)內(nèi)首個(gè) 5G AGV 解決方案正式亮相。合力 5G AGV 系統(tǒng)基于物聯(lián)網(wǎng)的無(wú)人駕駛叉車打造,將自動(dòng)化物流與工業(yè)制造結(jié)合,通過智能物流搬運(yùn),降低了人力成本,提高了作業(yè)效率、縮短了物流周期。據(jù)悉,目前已經(jīng)得到應(yīng)用的車型有牽引型 AGV、搬運(yùn)型 AGV、堆垛型 AGV、平衡重型 AGV 等工業(yè)車輛。

不過,在中國(guó)市場(chǎng)上,杭叉與合力也面臨著跨國(guó)巨頭的挑戰(zhàn)。像開頭說(shuō)的,凱傲集團(tuán)也想來(lái)分一杯羹。

未來(lái),叉車行業(yè)上演三國(guó)演義也未可知?

目前,杭叉和合力的PE(TTM)在22.7倍和15.2倍左右,凱傲集團(tuán)(法蘭克福上市)目前的PE 約是31倍。杭叉和合力誰(shuí)能笑到最后呢?拭目以待!(研值有道)

-

暫無(wú)記錄